Prof. Dr. Bernd Luderer

TU Chemnitz / Fakultät für Mathematik / Professur Wirtschaftsmathematik:

Mathe, Märkte und Millionen

Soll man das Skonto auf einer Handwerkerrechnung nutzen oder nicht? Was versteht man unter der ISMA-Rendite einer Anleihe? Wird man bei stetiger Verzinsung, wenn das Kapital in jedem Augenblick verzinst wird, reich? Welche Rolle spielen die abgezinsten Toten bei der Kalkulation eines Versicherungstarifs? Wie und zu welchem Preis kann man schon heute sichern, dass für einen in drei Jahren aufzunehmenden Kredit nicht mehr als 7 % Zinsen zu zahlen sind?

Antworten auf diese und viele weitere Fragen liefert die Finanzmathematik, ein sich stürmisch entwickelndes Teilgebiet der modernen Mathematik mit vielfältigen praktischen Anwendungen. Keineswegs trocken, wie es der Mathematik oft nachgesagt wird, nein, außerordentlich spannend ist diese moderne Richtung. Die im Mittelpunkt stehenden Probleme, durch die eingangs gestellten Fragen angedeutet, interessieren sowohl jeden Einzelnen bei Entscheidungen des persönlichen Lebens, sind aber natürlich für Banken, Versicherungen und Großunternehmen von besonderer Bedeutung. Denn auch die dritte oder vierte Stelle nach dem Komma in einem Zinssatz oder Wechselkurs ergibt – mit einigen Millionen multipliziert – immer noch ein hübsches Sümmchen.

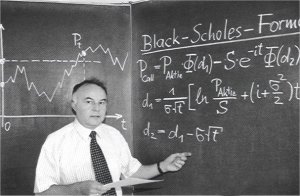

Der Nobelpreis für Ökonomie 1997 ging an R. Merton und M. Scholes für ihre gemeinsam mit F. Black entwickelte Theorie der Optionen. Diese Theorie zur Bewertung von so genannten Derivaten ist von großem praktischen Interesse, werden doch an den internationalen Finanzmärkten täglich riesige Volumina derartiger Produkte gehandelt. Sie ist aber auch vom mathematischen Standpunkt aus spannend und anspruchsvoll, da sie auf Methoden der stochastischen Analysis beruht. Die berühmte Black-Scholes-Formel wird vielleicht bald ebenso zum Allgemeinwissen gehören wie der Satz von Pythagoras. In dieser Formel sind

Vielerlei Finanzprodukte und -instrumente dieser Art gibt es mittlerweile und ständig kommen neue hinzu, für deren Beschreibung und Bewertung adäquate mathematische Modelle und Methoden erforderlich sind. Viel Stoff für interessante Forschungsprojekte, die zurzeit in der Fakultät für Mathematik laufen, wie etwa die Untersuchung von Anti-Trend-Strategien im Handel mit DAX-Futures, die Bewertung von Callable Bonds und deren numerische Umsetzung und Integration in das Programmsystem eines großen deutschen Investmentfonds, Untersuchungen zur Arbitrage in Finanzmärkten sowie zur internen Performance-Analyse von Investmentfonds. Einbezogen in diese Forschungsaktivitäten sind Kollegen mehrerer Professuren aus allen an der Fakultät für Mathematik vertretenen Gebieten.

Damit einher gehen auch neue Lehrveranstaltungen, wie beispielsweise die Vorlesungen Stochastik der Finanzmärkte, Mathematik im Investment Banking, Technische Analyse von Finanzmärkten oder Partielle Differentialgleichungen in der Optionspreistheorie, die an der Fakultät für Mathematik, teilweise in Zusammenarbeit mit der Fakultät für Wirtschaftswissenschaften, angeboten werden. Absolventen, die über fundierte Kenntnisse in der Finanzmathematik – gepaart mit soliden Kenntnissen in Informatik und Wirtschaftswissenschaften – verfügen, haben heutzutage und in absehbarer Zeit glänzende berufliche Aussichten. Ihre Einsatzfelder liegen in Banken, Versicherungen, Industrieunternehmen, Vermögensverwaltungen und ähnlichem; als Berufsfelder kommen Unternehmensfinanzierung, Portfolio-Management, Handel moderner Finanzinstrumente, Risikomanagement, Entwicklung neuer Produkte im Finanz- und Versicherungswesen, Vermögensberatung und -analyse in Betracht, wo der Markt noch lange nicht gesättigt ist. Ein guter Grund, darüber nachzudenken, ob man nicht durch konzentrierte Nutzung vorhandenen Potenzials auf dem Gebiet der Finanzmathematik einen neuen, attraktiven Studiengang schaffen sollte.

Und die Millionen? Die Finanzmathematik liefert zwar wichtige Entscheidungshilfen und ganz bestimmt eine gute Grundlage, um einen interessanten Arbeitsplatz zu finden, aber reich werden muss jeder für sich allein.